Wir kommen zurück zum… Dynamischen Verschuldungsgrad

Das gesamte Fremdkapital meines Bekannten betrug 25.000€. Der Cashflow 5.560€.

Als tragfähige Kennzahl für Schuldentilgungsdauer werden jedoch nur 3 Jahre angesehen.

Mein Bekannter musste also darüber nachdenken, wie er seinen Cashflow von 5.560€ auf 8.330€ (25.500 geteilt duch 3) erhöhen kann, natürlich unter der Annahme, dass er seinen Job in den nächsten 3 Jahren nicht verlieren wird, die Miete nicht steigt, und alles andere auch beim alten bleibt.

Er musste sich also seine variablen Ausgaben anschauen und um 2.770€ kürzen.

Aufgabe 5:

Berechne deinen eigenen dynamischen Verschuldungsgrad, und falls dieser größer als 3 ist, denke über Maßnahmen nach, deine variablen Kosten zu reduzieren.

Mein Bekannter entschied, Fitnessstudio/Sport auf ein absolutes Minimum zu reduzieren und lieber im Park zu joggen, alle seine Zeitschriftenabbonemente zu kündigen, und seine Urlaubskosten zu halbieren.

Was ich noch nicht erwähnt hatte, ist, dass man 10% seiner Einnahmen für ungeplante Zwecke zurücklegen sollte.

10% seines Gehaltes waren 3.840€.

So, wir haben nun also ausgerechnet, dass mein Bekannter einen Cashfow von 8.330€ erreichen sollte, um die 25.000€ Schulden in ein „gesundes“ Verhältnis zu stellen.

Mit ein paar wenigen Einsparungen seinerseits war das ohne Probleme machbar.

Nun brachte ich, als Betriebswirtin, ins Spiel, dass er 10% seines Gehalt als Rücklage für ungeplante Ausgaben zurückhalten sollte.

8.330€ (angestrebter Cashflow) minus 3.840€ (geplante Rücklage) = 4.490€

Mein Bekannter sollte also für Schuldentilgung idealerweise nicht mehr als 4.490€ pro Jahr ausgeben. In Realität zahlte er jedoch 640€ monatlich (7.680€ jährlich), was erheblich über der angestrebten Summe von 4.490€ lag.

Aufgabe 6:

Berechne, wieviel du als Rücklagen zurückhalten solltest (10% von deiner Einnahmen).

Sind deine derzeitigen Zahlungen für Schulden (Summe aller Zahlungen) größer oder kleiner als das zur Schuldenabzahlung zur Verfügung stehende Cash (angestrebter Cashflow minus Rücklage)?

Schuldenkonsolidierung

Falls die Schuldenzahlungen größer sind als das Cash, was zur Schuldenabzahlung verwendet werden soll/kann, muss man nun, wie mein Bekannter, seine Schulden konsolidieren (zusammenfassen, bereinigen und umschulden).

Mein Bekannter sollte anstreben, bei seinem Gehalt und Kosten, nicht mehr als 4.490€ im Jahr (375€ im Monat) an Kreditzahlungen zu haben. Er könnte das sicherlich erhöhen, wenn er es schafft, seine variablen Kosten zu reduzieren. Aber man sollte niemals finanzielle Planungen machen, wo der Wunsch der Vater der Gedanken ist. Man muss realistisch bleiben.

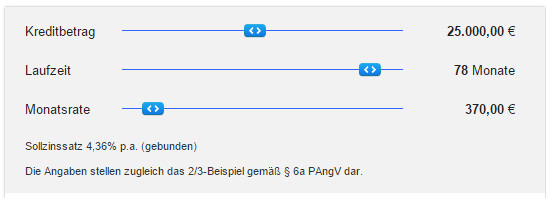

Aber man sollte sich eine Bank suchen, wo Sondertilgungen jederzeit kostenfrei möglich sind. Die Bank, die ich ihm empfohlen hatte, war die DKB und hier ein Screenshot, wie sein neues Privatdarlehen da aussehen könnte:

Er kann 25.000€ Darlehen mit einer Laufzeit von 78 Monaten (= 6,5 Jahre) aufnehmen, und mit monatlichen Zahlungen von 370€ wird er sich nach und nach aus der Schuldenfalle befreien können. Vorausgesetzt natürlich, dass er keine neuen Kredite aufnimmt und willensstark bleibt.

Nach nur 2 Jahren wird sich seine Kreditsumme um ungefähr 8.000€ reduziert haben und langsam ein überschaubares Maß annehmen. Wenn er seine variablen Kosten in Griff kriegt, und sich streng an die Rücklagenpolicy hält, wird er innerhalb der nächsten 2 Jahre bereits eine Rücklage von etwa 5.000€ haben (bestenfalls 7.680€, falls es überhaupt keine ungeplaten Ausgaben gibt. Wenig wahrscheinlich.)

Das heißt, er wird innerhalb kürzester Zeit in der Lage sein, sich seine nächste Waschmaschine Bar zu kaufen ohne dafür einen Kredit aufnehmen zu müssen, oder er kann einen Teil der Rücklage nutzen, um seine Schulden vorzeitig zu tilgen. Nur mit ein ganz klein wenig Mühe hat er die besten Chancen innerhalb von 5 Jahren schuldenfrei zu sein und das auch dann sein Leben lang zu bleiben.

Auch, wenn es anfangs nicht so aussha…. Jeder kann seine Schuldenlast konsolidieren!

Aufgabe 7:

Geh‘ zum DKB Privatdarlehen-Rechner und berechne für dich persönlich dein optimales Darlehen zur Schuldenkonsolidierung. Achte auf die Monatsrate, weniger die Laufzeit. Ich bin mir sicher, dass du erstaunt sein wirst, dass es bei weitem weniger schlimm aussieht, als du dachtest. Und vergesse nicht, bei der DKB sind Sondertilgungen jederzeit kostenfrei möglich. Nutze das später.

Was nun natürlich als nächstes kommt ist… das Privatdarlehen bei der DKB zu beantragen, und alle Schulden auf dieses zu überführen, d.h. alle anderen Verträge zu kündigen. Das ist viel Rennerei, aber es lohnt sich!

Keine schlaflosen Nächte mehr und in einer absehbaren Zeit schuldenfrei.

Viel Erfolg! 🙂